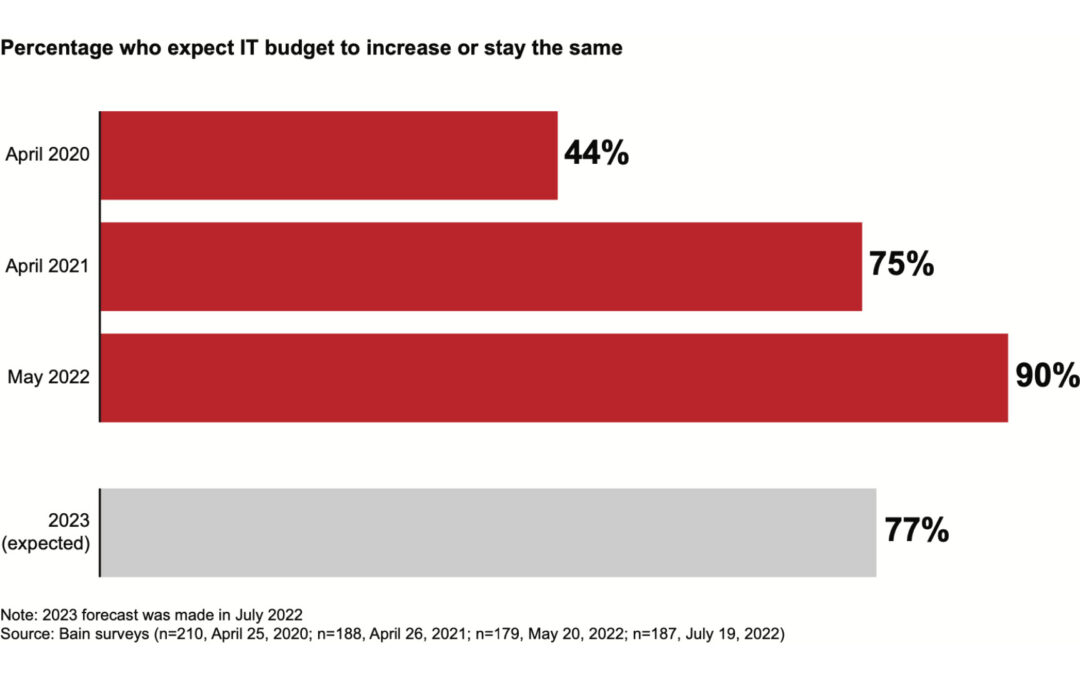

La tecnologia resta un investimento critico e una fonte strategica per sostenere la produttività e la competitività delle imprese: il 77% delle aziende primarie a livello globale prevede di mantenere invariato o aumentare il proprio budget tecnologico nel 2023. Lo rileva il terzo Tech Report annuale di Bain & Company (SCARICA QUI IL REPORT COMPLETO) sulla tecnologia globale.

Il contesto è complesso e il dato è in calo rispetto alla previsione per l’anno in corso (quando il 90% delle grandi imprese si diceva pronta a mantenere o ad aumentare i budget tecnologici), ma in lieve crescita rispetto al 2021 (75%). Nonostante le difficoltà, spiega Mauro Colopi, Partner di Bain & Company, “i manager delle aziende continuano ad aumentare l’allocazione di risorse economiche e manageriali nella tecnologia” in quanto “investimento chiave ed imprescindibile per aumentare la produttività, la velocità e la competitività nei mercati, anche in contesti di bilancio difficili”.

Quattro gli elementi di complessità esplorati nel nuovo report di Bain e di cui i piani di evoluzione tecnologica delle imprese devono tenere conto: il perdurare della tech war Usa-Cina e della crisi dei chip, l’arrivo del web3 e del metaverso e l’ingresso sul mercato di aziende del software innovative che faranno concorrenza alle aziende più “tradizionali”.

Il disaccoppiamento Usa-Cina e la tech war

La separazione tra le due maggiori economie mondiali sta crescendo più velocemente e con una magnitudine maggiore del previsto, afferma Bain. Gli Stati Uniti intensificano il controllo normativo sulle aziende cinesi e Pechino risponde con un piano di investimento di 1.400 miliardi di dollari in cinque anni per costruire in casa tecnologie strategiche e infrastrutture digitali.

Scopri Insight e Tips & Tricks dai migliori professionisti di settore: un evento unico ti aspetta!

In questo quadro di restrizioni commerciali tra Stati Uniti e Cina, negli Usa è entrato in vigore il Chips for America Act, che prevede investimenti e incentivi per sostenere ricerca e sviluppo e la produzione di semiconduttori negli Stati Uniti. Tutto questo si traduce su una complessità addizionale nelle strategie di approvvigionamento tecnologico delle aziende.

Crisi dei chip, finestra temporale incerta

Siamo passati dalle 10 settimane di attesa per un chip semiconduttore a settembre 2020 alle circa 30 settimane attuali. La maggior parte dei manager di aziende attive nel settore tecnologico continua a chiedersi quando vedrà la fine della crisi dei chip. Secondo l’analisi di Bain, alcune aziende inizieranno a vedere i primi segnali di miglioramento già quest’anno, altre potrebbero dover aspettare fino al 2024 o oltre prima di iniziare a riprendersi.

“Nonostante i recenti investimenti e i segnali di miglioramento, il periodo di ripresa dovrebbe essere turbolento e dipendere da diversi fattori esogeni, tra cui: la contrazione della domanda di chip, la carenza di apparecchiature specialistiche di produzione e le tensioni geopolitiche. A causa di queste limitazioni, incoraggiamo le aziende tecnologiche a rafforzare la valutazione dei rischi lungo la supply chain e la pianificazione di azioni mitiganti già dalle prime fasi dello sviluppo del prodotto”, prosegue Colopi.

Web3 e metaverso: la sfida dell’identità digitale

La tecnologia e le architetture di telecomunicazione continuano a evolversi mentre acceleriamo…