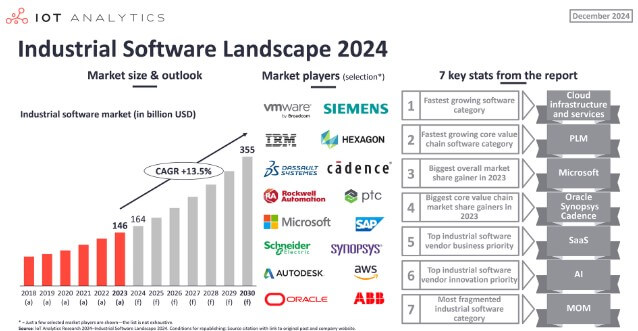

Nel 2023, il mercato globale del software industriale ha raggiunto il valore di 146 miliardi di dollari, e volerà a 355 miliardi entro la fine del decennio, con un cagr del 13,5%. A dirlo è il report “Industrial Software Landscape Report 2024-2030”, pubblicato da IoT Analytics, secondo cui le soluzioni infrastrutturali e i servizi cloud rappresentano la categoria di software industriale in più rapida crescita.

In questo ambito Microsoft ha guadagnato la quota maggiore di mercato complessiva dal 2021, mentre Oracle, Synopsys e Cadence Design Systems si sono distinte nel segmento “software per la catena del valore industriale”. L’implementazione di soluzioni SaaS costituisce la principale priorità commerciale, mentre l’intelligenza artificiale e l’AI generativa sono al top of mind per quanto riguarda il tema dell’innovazione.

Ma queste sono solo alcune delle evidenze emerse dal rapporto, che ha messo in luce sette trend che caratterizzeranno il settore nel medio termine.

Crescono le soluzioni per infrastrutture e servizi cloud

La categoria dei software per infrastrutture e servizi cloud industriali raggiungerà i 32,7 miliardi di dollari nel 2023. I servizi cloud continuano a essere il principale motore del mercato, in quanto i produttori spostano i principali carichi di lavoro software nel cloud e adottano soluzioni SaaS. Il cloud sta inoltre iniziando a emergere come luogo privilegiato per l’analisi dei dati di produzione e l’intelligenza artificiale, come diversi ceo dei principali provider, a partire da Oracle e Microsoft, hanno più volte evidenziato negli scorsi mesi.

Aumenta il valore dei software per la gestione del ciclo di vita del prodotto

Se si analizza il segmento dei software della catena del valore principale, la categoria delle piattaforme Plm ha registrato la crescita più rapida tra il 2021 e il 2023, con un cagr del 13,6%. E sebbene si preveda un ulteriore incremento per i software per la gestione del ciclo di vita del prodotto, nei prossimi anni il segmento Electronic Design Automation (Eda) potrebbe sorpassarli. L’aumento della quota di Eda è dovuto all’inizio di un nuovo superciclo di chipset AI, in cui le aziende utilizzano il software Eda per progettare e simulare questi nuovi chip ad alta potenza.

Microsoft sugli scudi

Come accennato, in questo settore la regina è Microsoft, che nel 2023 ha detenuto una quota del 13% del mercato globale del software industriale, con un aumento di due punti percentuali rispetto alla quota del 2021. A guidare la performance di Redmond nel mercato del software industriale sono stati i suoi servizi cloud Azure utilizzati in scenari industriali e manifatturieri, in linea con la crescita della categoria delle infrastrutture e dei servizi cloud (anche altri servizi cloud come Aws e Google hanno registrato guadagni considerevoli). Una recente analisi di IoT Analytics ha rilevato che Microsoft è inoltre in testa nella corsa all’intelligenza artificiale e all’intelligenza generativa erogate via cloud.

Chi cresce nel mercato dei software per la value chain: Oracle, Synopsys e Cadence

Per quanto riguarda le aziende che hanno guadagnato più quote nel mercato del software per la catena del valore dal 2021, si sono distinte Oracle, Synopsys e Cadence Design Systems (queste…